Не зважаючи на зростання продажів вантажівок на 13% за підсумками 2024 року, в сегменті причіпної техніки панували зовсім інші тенденції. Так, протягом 2024 року AUTO-Consulting кожного місяця фіксував падіння продажів цього сегменту техніки, що за підсумками року склало -47%. Причому знижувалися, як продажі нових, так і вживаних напівпричепів. |

2024 рік був дуже складним для перевізників. Починався він з блокування кордонів з боку Польщі, потім хвиля мобілізації, падіння ставок фрахту. Всі ці фактори призвели і до зниження попиту на нову причіпну автотехніку. І на початку року зниження обсягів поставок були майже катастрофічними -50-60%. Вдавалися в знаки і певний «перегрів» ринку, через велике постачання техніки у 2022-2023 роках, коли був пік перебудови логістики на нові маршрути.

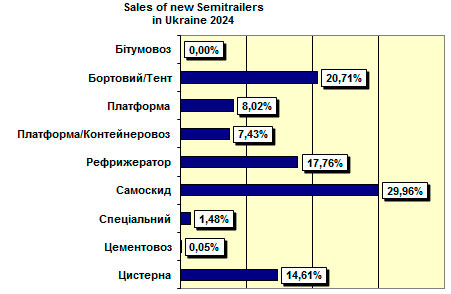

Весь рік спостерігалося падіння ринку напівпричепів і лише у грудні відбулася певна стабілізація обсягів і був зафіксований вже невеликий спад -3,7%. Загальний обсяг поставок нових напівпричепів за 2024 рік склав 2033 одиниці, проти 3854 роком раніше.

Обсяги поставок вживаних напівпричепів теж скоротилися з 14850 одиниць у 2023 році до 8182 од. у 2024-му (-45%). То ж маємо майже синхронне падіння ринку як нових, так і вживаних напівпричепів. Що свідчить про системні причини цього явища.

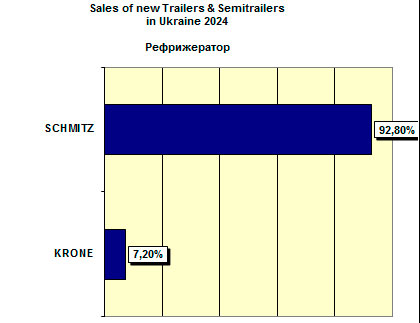

Цікаво, що на фоні загального падіння були три сегменти, які навіть продемонстрували зростання. Це рефрижератори (+37%), платформи (+87%) та нішеві спеціальні напівпричепи для перевезень специфічних вантажів (+25%). Однак їх обсягів було недостатньо, щоб компенсувати падіння поставок головних обсягоутворюючих напрямків.

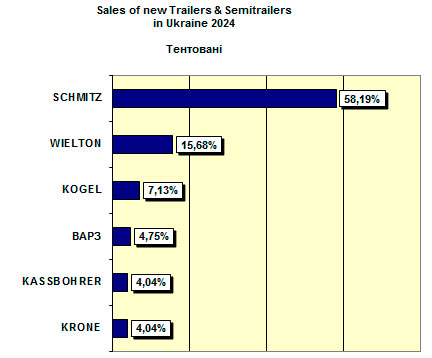

У грудні AUTO-Consulting теж зафіксував цікаві тренди, які знову ж дають підстави побачити, як же буде відновлюватися ринок у 2025 році. Крім вже зазначених трьох сегментів техніки, пожвавішав попит і на звичайні тентовані напівпричепи (+3%). Тобто, знову ж головною надією є саме перевізники.

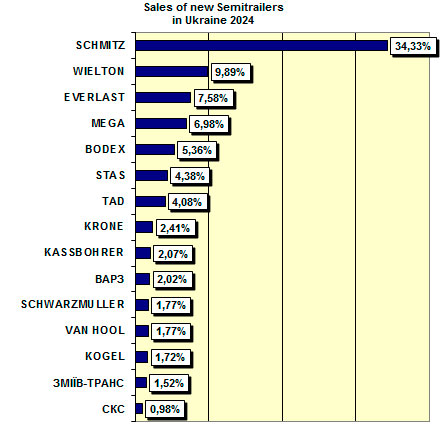

Цікаво, а як же головні «гравці» ринку витримали важкий 2024 рік? Лідером українського ринку впевнено залишається Schmitz Cargobull, якому вдалося на фоні стрімкого падіння ринку покращити власну долю з 23% до 34%. Тобто, кожен третій покупець напівпричепів у 2024 році обирав саме Schmitz Cargobull.

Відмінною рисою цього року став також надзвичайно великий розрив між першим та другим місцем рейтингу, який у кількісному вираженні склав приблизно 500 одиниць техніки. А це майже 25% ринку. Таким чином демонструючи тенденцію до розподілу техніки на виробника Schmitz Cargobull та всіх інших.

Ще один цікавий тренд – це вихід у лідери ринку українських виробників, зокрема Everlast. Не зважаючи на те, що Everlast концентрується лише на виробництві цистерн, попит на його продукцію на ринку був настільки високий, що йому вдалося обійти за обсягами замовлень не тільки конкурентів з виробництва цистерн, але й декількох потужних виробників напівпричепів з ЄС.

Як зазначають в AUTO-Consulting, саме спеціалізація українських виробників на певних секторах ринку почала давати гарні результати і вони вже здатні конкурувати з кращими зразками імпортних причепів.

Більше про результати ринку напівпричепів дивіться у графіках.

Schmitz Cargobull продемонстрував яким буде майбутнє причепної техніки

|